Chitanța constructivă este un concept de impozitare în temeiul căruia se presupune că un contribuabil a primit venituri chiar dacă veniturile nu au fost încă încasate fizic, care trebuie apoi raportate pentru calcularea impozitelor pe venit. Conceptul este utilizat pentru a se asigura că plățile fiscale nu sunt întârziate în mod nejustificat de către contribuabili. De exemplu, un contribuabil pe bază de numerar primește un cec de la un client aproape de sfârșitul anului fiscal, dar alege să nu încaseze cecul până în anul următor. Conform conceptului de chitanță constructivă, se presupune că contribuabilul a primit veniturile la momentul primirii cecului, nu la încasarea cecului.

S-ar putea sa-ti placa si

Contabilitatea transporturilor

Ce este materialitatea în informațiile contabile?

Capital care depășește par

Principii contabile de bază

Venit din dobândă

Contul temporar

Cum se calculează rata efectivă a dobânzii

Diferența dintre cost și cheltuială

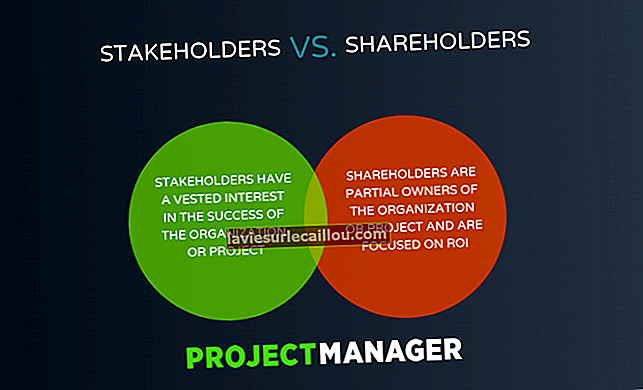

Diferența dintre un acționar și un acționar