Costul normal este utilizat pentru a determina costul unui produs. Această abordare aplică costurile directe efective pentru un produs, precum și o rată de cheltuieli generale standard. Acesta include următoarele componente:

Costul real al materialelor

Costul efectiv al forței de muncă

O rată standard generală care se aplică folosind utilizarea reală a produsului pentru orice bază de alocare este utilizată (cum ar fi orele de muncă directe sau timpul de funcționare)

Dacă există o diferență între costul general standard și costul real actual, puteți fie să încărcați diferența la costul bunurilor vândute (pentru varianțe mai mici), fie să proporționați diferența dintre costul bunurilor vândute și inventar.

Costul normal este conceput pentru a produce costuri ale produsului care nu conțin creșterea bruscă a costurilor care pot apărea atunci când se utilizează costurile generale reale; în schimb, folosește o rată generală estimată pe termen lung.

Este acceptabil conform principiilor contabile general acceptate și standardelor internaționale de raportare financiară cadrele contabile să se utilizeze costurile normale pentru a obține costul unui produs în scopuri de raportare financiară.

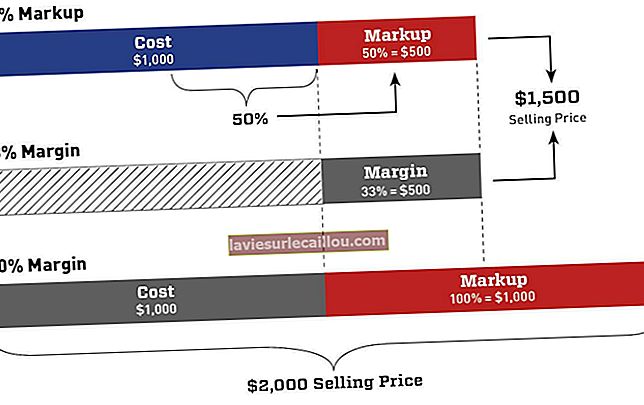

Costurile normale variază de la costurile standard, deoarece costurile standard utilizează costuri predeterminate în întregime pentru toate aspectele unui produs, în timp ce costurile normale utilizează costurile reale pentru materialele și componentele forței de muncă.

Pentru o vizualizare mai precisă a direcției în care se îndreaptă costurile produsului, este mai bine să utilizați costurile reale, deoarece acestea se potrivesc cu suma actuală a costurilor generale reale. Costurile standard sunt cele mai puțin utilizabile din perspectiva managementului, deoarece costurile utilizate pot să nu fie echivalente cu costurile reale. Nivelul de precizie al costurilor normale este între costurile reale și costurile standard.