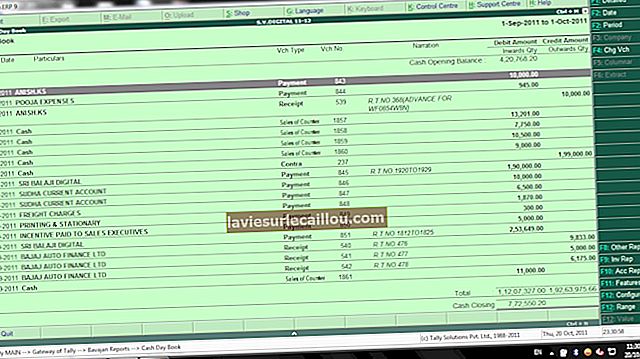

Cărțile înscrierii originale se referă la jurnalele contabile în care sunt înregistrate inițial tranzacțiile comerciale. Informațiile din aceste cărți sunt apoi rezumate și postate într-un registru general, din care sunt produse situațiile financiare. Fiecare jurnal contabil conține înregistrări detaliate pentru tipurile de tranzacții contabile aferente unui anumit domeniu. Exemple ale acestor jurnale contabile sunt:

Jurnal de numerar

Jurnal de interes general

Jurnal de cumpărare

Jurnal de vânzări

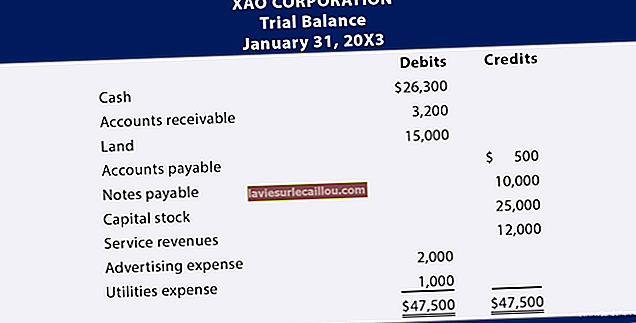

Registrul general nu este considerat o carte de înregistrare originală, dacă conține doar înregistrări sintetizate postate de la una dintre jurnalele contabile de bază. Cu toate acestea, dacă tranzacțiile sunt înregistrate direct în registrul general, acesta poate fi considerat una dintre cărțile de intrare originală.

Cărțile de înregistrare originală sunt extrem de utile pentru investigarea tranzacțiilor contabile individuale și sunt accesate în mod obișnuit de către auditori, care verifică o selecție de tranzacții comerciale pentru a se asigura că au fost înregistrate corect, ca parte a procedurilor lor de audit.

Acest concept se aplică numai păstrării manuale a evidenței. Un sistem de contabilitate computerizat nu mai face trimitere la niciunul din jurnalele contabile, ci înregistrează toate tranzacțiile comerciale într-o bază de date centrală.

Termeni similari

Un jurnal poate fi denumit și o carte de zi.